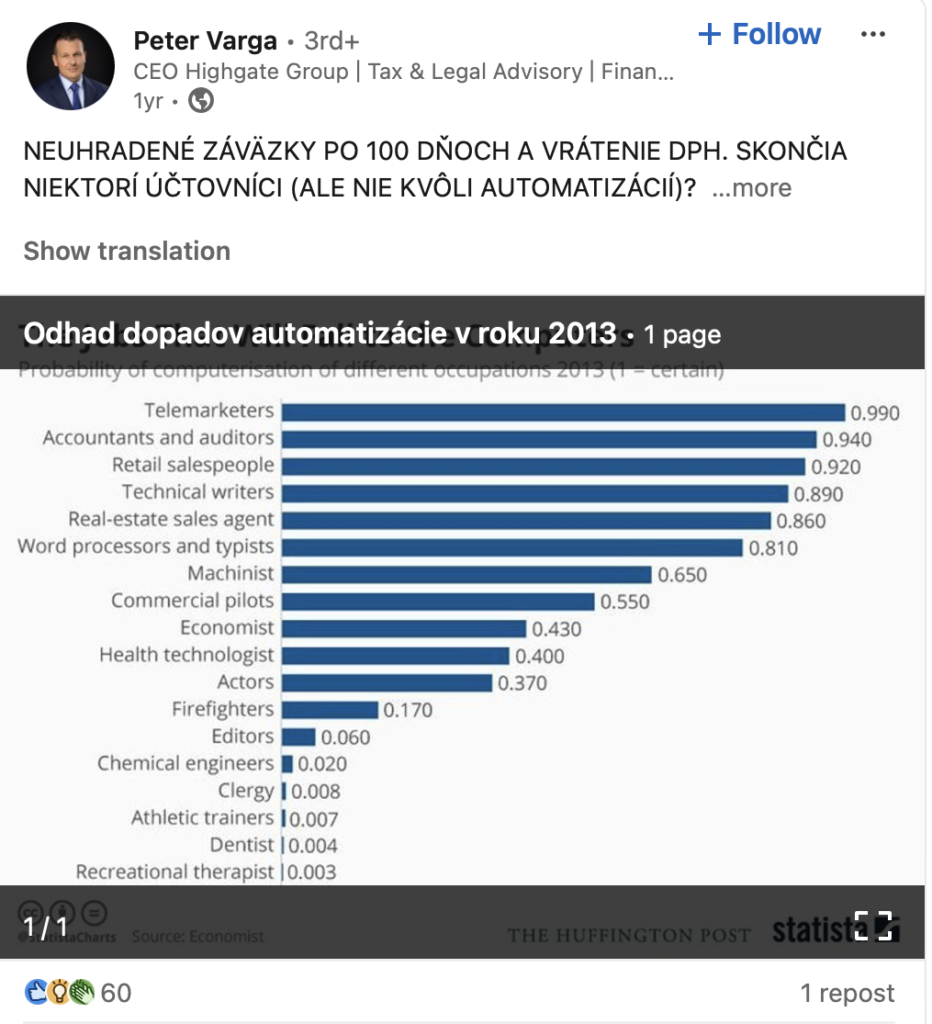

NEUHRADENÉ ZÁVÄZKY PO 100 DŇOCH A VRÁTENIE DPH. SKONČIA NIEKTORÍ ÚČTOVNÍCI (ALE NIE KVÔLI AUTOMATIZÁCIÍ)?

Novinka (novela účinná od 2023) vychádza z dlhodobej požiadavky EÚ (zjednodušene): Ak spoločnosť nezaplatí faktúru, musí vrátiť uplatnený odpočet DPH („Odberateľ“). Ak spoločnosti nezaplatia faktúru, môže si požiadať o vrátenie odvedenej DPH („Dodávateľ“). Rozumné a jasné.

Novela tak má za cieľ normatívne uchopiť tento princíp: ak má Odberateľ neuhradené záväzky s dobou splatnosti dlhšou ako 100 dní, musí vrátiť odpočet DPH. Výnimky?

✔️ 100 dní neubehlo, ale nastali okolnosti podľa § 25a (2) b), c) alebo g) (do 2022) f) (od 2023);

✔️ 100 dní ubehlo, ale Odberateľ si ešte neuplatnil odpočet;

✔️ 100 dní ubehlo a Odberateľ si práve odpočítava DPH;

✔️ 100 dní ubehlo pred 2023 a pohľadávka sa stala u Dodávateľa nevymožiteľnou podľa § 25a (2) a) alebo f) zákona účinného do 31.12.2022;

✔️ 100 dní ubehlo pred 2023 a pohľadávka sa stala u Dodávateľa nevymožiteľnou podľa § 25a ods. 2 písm. b) alebo c) alebo g) (do 2022) /f) (od 2023);

✔️ 100 dní ubehlo pred 31.12.2022 a pohľadávka sa stala u Dodávateľa nevymožiteľnou podľa § 25a (2) a);

Ak Odberateľ vráti DPH späť a potom záväzok uhradí, môže požiadať o vrátenie DPH, ale iba v 2 z týchto 3 režimov v zdaňovacom období úhrady alebo vzniku práva:

✔️ Do 150 dní od splatnosti;

✔️ Po 150 dňoch od splatnosti, ale iba ak má Odberateľ preukázané, že Dodávateľ nepristúpil k uplatňovaniu nároku DPH z nevymožiteľnej pohľadávky;

✔️ Po 150 dňoch od splatnosti, ale po obdržaní opravného dokladu od Dodávateľa;

Obdobná komplexita je aj z pohľadu Dodávateľa. A pozor na dopady na koeficienty alebo úpravy na odpočítanie DPH 😊

➡️ Dalo sa to napísať jednoduchšie? Neviem… a nechcem byť vo vyjadreniach prvoplánový

Ale tvorca daňových zákonov má pri ich tvorbe ÚS SR (ÚS 5/2012) relatívne jasne stanovený priestor. Pre biznis to nesmie predstavovať neprimeranú záťaž, ktorá by bola v porovnaní so sledovaným verejným záujmom zjavne disproporčná. A malo by to byť stručné (zákon č. 400/2015). Takýchto princípov je viac a dajú sa využiť v sporoch alebo pri kritike niektorých daňových inštitútov (napríklad moja kritika CFC pravidiel).

➡️ Bolo by vhodné, aby to bolo jednoduchšie? Určite áno

Ako toto dokážu účtovné firmy vedomostne a procesne (najmä menšie) a cenovo efektívne (najmä väčšie) zapracovať ukáže čas 🤔. A niektorí to možno zabalia, lebo je to aj zodpovednosť.

Ak sa pred 10 rokmi tvrdilo, že v 2023 bude väčšina účtovných prác zaniknutých, bol to zlý odhad. Robotizácia síce napreduje (veď kolega Peter Šopinec o nej stále píše a prednáša a u klientov ju kontinuálne implementujeme), ale napredujúca (i) kvetnatosť ekonomických vzťahov (len také účtovanie a zdaňovanie fondov alebo krypta, ktoré neustále kreatívne riešime je príkladom) a (ii) legislatíva je silnejšia.

P.S. Zákon o dani z príjmov mal v 2003 po daňovej reforme 32 000 slov. Dnes 104 000 😊 (aby som bol férový – sčasti aj z legitímnych dôvodov)