Tieto formuláre slúžia na indikatívne porovnanie čistého príjmu za rok 2025 podnikateľa SZČO (napr. živnostníka) vs „jednoosobovej“ SRO. Keďže daňovo-odvodový systém na Slovensku je relatívne košatý, od niektorých prvkov, s menej významným dopadom, sme abstrahovali, aby bola kalkulačka používateľsky prívetivá a praktická.

Na výber pre lepšiu právnu formu podnikania vplývajú aj iné aspekty (napríklad iné príjmy, právna zodpovednosť, dávky zo sociálneho poistenia). Ak máte otázky, radi Vám ich zodpovieme.

Tieto formuláre slúžia pre indikatívne porovnanie čistého príjmu za rok 2025 podnikateľa SZČO (napr. živnostníka) vs „jednoosobovej“ SRO. Keďže daňovo-odvodový systém na Slovensku je relatívne košatý, od niektorých prvkov, s menej významným dopadom, sme abstrahovali, aby bola kalkulačka používateľsky prívetivá a praktická.

Na výber pre lepšiu právnu formu podnikania vplývajú aj iné aspekty (napríklad iné príjmy, právna zodpovednosť, dávky zo sociálneho poistenia). Ak máte otázky, radi Vám ich zodpovieme.

V roku 2025 sa mení výška platného životného minima, ktoré je základom pre viaceré daňové a odvodové výpočty a ukazovatele ako napríklad nezdaniteľné časti základu dane. Pre rok 2025 sa vychádza zo životného minima v sume 273,99 eur mesačne, čo predstavuje mierny nárast oproti predchádzajúcemu roku.

Pri výpočtoch vymeriavacích základov a daňových „thresholdov“ sa vychádza aj z priemernej mzdy v národnom hospodárstve. Pre rok 2025 je rozhodujúca priemerná mzda dva roky spätne, takže za rok 2023, ktorá dosiahla výšku 1 430 eur.

Sadzba dane z dividend sa vracia na predchádzajúcu úroveň 7 % po roku 2024, kedy bola zvýšená na 10 %. Je potrebné dávať pozor, k akému obdobiu sa dividendy vzťahujú a aplikovať správnu sadzbu dane.

Právnické osoby, ako napríklad spoločnosti s ručením obmedzeným, budú za rok 2025 aplikovať tri sadzby:

SZČO oproti fyzickým osobám, ktoré nie sú SZČO majú výhodu v podobe zníženej sadzby dane 15 %. U SZČO tak platia tieto sadzby dane:

Zamestnanci alebo konatelia s príjmom zo závislej činnosti budú v roku 2025 naďalej odvádzať:

Samostatne zárobkovo činné osoby budú platiť odvody:

Minimálny vymeriavací základ pre odvody SZČO sa od januára 2025 zvyšuje na 715 eur. Maximálny vymeriavací základ dosiahne sumu 15 730 eur pri väčšine sociálnych odvodov. Zdravotné odvody strop nemajú.

Povinnosť platiť sociálne odvody pre SZČO vznikne v roku 2026 tým podnikateľom, ktorých príjem za predchádzajúci rok presiahne sumu 9 144 eur.

Nezdaniteľná časť základu dane (NČZD) na daňovníka sa v roku 2025 zvyšuje na 5 753,79 eura (21-násobok platného životného minima).

Na manžela alebo manželku je možné uplatniť NČZD vo výške:

Daňovníci si môžu naďalej uplatniť odpočet na doplnkové dôchodkové sporenie (III. pilier) do výšky 180 eur ročne.

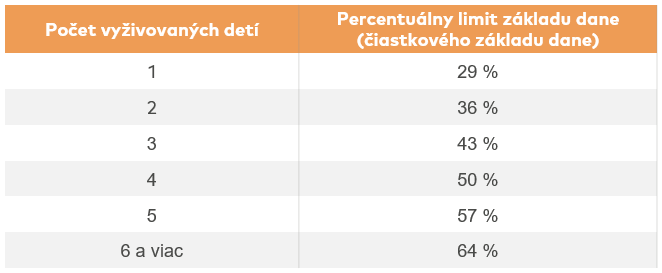

Fixné sumy daňového bonusu:

Suma daňového bonusu však môže byť maximálne do sumy násobku príslušného percenta a príslušného základu dane daňovníka. Jednotlivé % sú nasledujúce:

Daňovníci môžu využiť aj daňový bonus na zaplatené hypotekárne úroky vo výške 50 %, pričom pre zmluvy podpísané po 1.1.2024 je maximálny daňový bonus 1 200 eur ročne.

Paušálne výdavky zostávajú aj v roku 2025 vo výške 60 % z príjmov, pričom ich maximálna suma je obmedzená na 20 000 eur ročne.

Pre právnické aj fyzické osoby sú stanovené pravidlá pre platenie preddavkov na daň z príjmov:

V prípade fyzickej alebo právnickej osoby, ktoré sa snažia svoj majetok zhodnocovať prostredníctvom nástrojov kapitálového trhu, je daňová legislatíva košatá a nedá sa jednoznačne určiť daňová povinnosť bez bližšej analýzy. Príkladom môže byť najvýhodnejší prepočet cudzej meny na eurá pri fyzickej osobe alebo aplikovanie ustanovení zmlúv o zamedzení dvojitého zdanenia. Pri právnických osobách a niektorých SZČO je potrebné správne vedenie účtovníctva s dôrazom na daňové dopady jednotlivých transakcií. Viac o investičných portfóliách