V prvej komplexnej prednáške na Konferencii o kryptoaktívach, ktorú sme organizovali 24. októbra 2024 v hoteli Radisson Blu Carlton sa Peter Varga spoločne s Romanom Barancom venovali kľúčovým aspektom podnikania a investovania s kryptoaktívami, najmä s ohľadom na významné právne, daňové, účtovné a regulačné súvislosti. Pre tých, ktorí nemali možnosť sa konferencie zúčastniť, prinášame v tomto článku krátky prehľad jednotlivých tém, ktoré boli predmetom tejto prednášky. Samozrejme, v prípade Vášho záujmu si môžete pozrieť záznam z tejto prednášky, prípadne záznam z celej konferencie.

Táto časť konferencie sa začala krátkym historickým exkurzom, ako boli kryptoaktíva zasiahnuté reguláciou daňového a finančného práva predtým než boli prijaté samostatné komplexné právne predpisy upravujúce kryptoaktíva a DLT. Adresovali sme napríklad stanovisko Európskeho orgánu pre bankovníctvo z roku 2019, v zmysle ktorého kryptoaktíva mohli byť považované za elektronické peniaze ak spĺňali všetky charakteristiky elektronických peňazí. V oblasti finančných nástrojov bol prelomovým prieskum Európskeho orgánu pre cenné papiere a trhy realizovaný v rokoch 2018 až 2019. Jedným z výsledkov tohto prieskumu realizovaného medzi národnými regulátormi členských štátov EÚ bolo, že kryptoaktíva, ktoré napĺňajú znaky finančných nástrojov by mali byť regulované rovnako ako finančné nástroje. Národní regulátori zároveň konštatovali potrebu prijatia legislatívnych zmien, ktoré budú reflektovať špecifickú podobu kryptoaktív, čo možno považovať za jeden z dôležitých popudov na prijatie komplexnej regulácie kryptoaktív. Ďalej prednáška pokračovala aj prienikom kryptoaktív a regulácie kolektívneho investovania, AML, dane z príjmu, či DPH.

Jednoznačne najznámejším a najkomplexnejším právnym predpisom upravujúcim kryptoaktíva je Nariadenie MiCA[1]. Nariadenia MiCA je robustnou právnou úpravou, ktorej účelom je okrem iného vytvorenie právnej úpravy pre viaceré oblasti podnikania s kryptoaktívami, ktoré boli pokryté žiadnou reguláciou na úrovni EÚ. Okrem Nariadenie MiCA sú však kryptoaktíva priamo či nepriamo regulované viacerými právnymi predpismi, a to predovšetkým nasledovnými:

V zmysle Nariadenia MiCA môžeme kryptoaktíva klasifikovať rôznymi spôsobmi. Jedným z takýchto delení sú kryptoaktíva, ktoré sú predmetom úpravy Nariadenia MiCA a tie, na ktorých sa jeho pôsobnosť nevzťahuje.

Nariadenie MiCA upravuje nasledovné kryptoaktíva:

ART a EMT sú stablecoiny, pri ktorých Nariadenie MiCA zakazuje ich úročenie. Kryptoaktíva iné, než sú tokeny naviazané na aktíva alebo tokeny elektronických peňazí predstavujú širokú skupinu kryptoaktív, ktoré sa nekvalifikujú ako ART ani EMT, ako ani iné kryptoaktíva vylúčené z pôsobnosti Nariadenia MiCA. Za účelom verejnej ponuky niektorých kryptoaktív je napríklad potrebné vypracovať právne stanovisko, ktoré podrobne analyzuje, prečo a akým spôsobom bolo predmetné kryptoaktívum zaradené do konkrétnej kategórie kryptoaktív.

Za kryptoaktíva môžeme tiež považovať aj nezameniteľné tokeny („NFT“), ktoré, ak spĺňajú určité charakteristiky, sú vyňaté z pôsobnosti Nariadenia MiCA a aktuálne nepodliehajú žiadnej regulácii. Ako kryptoaktíva sa tiež môžu klasifikovať finančné nástroje, vklady, finančné prostriedky (ktoré nie sú tokenmi elektronických peňazí), dôchodkové produkty a rôzne iné nástroje Všetky sú regulované samostatnými právnymi predpismi, a to bez ohľadu na to, či majú alebo nemajú podobu kryptoaktív.

Ďalšia časť prednášky bola venovaná rôznym investičným štruktúram s kryptoaktívami. Podnikateľské projekty s kryptoaktívami môžu získavať kapitál prostredníctvom rôznych štruktúr, ktoré sú regulované v rôznej miere. Takýmito štruktúrami sú crowdfunding, emisia finančných nástrojov (napr. dlhopisov), emisia kryptoaktív, joint venture alebo rôzne fondové štruktúry.

V prípade investičných fondov môže byť ich prepojenie s kryptoaktívami nasledovné:

To, či kryptoaktíva iné, než sú tokeny naviazané na aktíva alebo tokeny elektronických peňazí (napr. BTC) môžu byť investičným aktívom, do ktorého môže investičný fond investovať závisí od typu investičného fondu. Pri základnom delení investičných fondov na UCITS fondy a AIF fondy môžeme konštatovať, že UCITS fondy nemôžu priamo investovať do kryptoaktív ako napr. BTC (niektorí regulátori v EÚ však pripúšťajú možnosť investovať do kryptoaktív aj týmto fondom, a to nepriamo alebo prostredníctvom niektorých špecifických finančných nástrojov), pričom pri AIF to záleží of typu konkrétneho fondu. Niektoré AIF, ktoré sú harmonizované na úrovni EÚ, môžu investovať aj do kryptoaktív ako napr. BTC.

Nariadenie MiCA sa nevzťahuje na tzv. tokenizované finančné nástroje. Ide o finančné nástroje, ktoré sa klasifikujú ako kryptoaktíva, ktorých výhodami oproti tradičným finančným nástrojom je napríklad:

Samostatnú právnu úpravu pre niektoré tokenizované finančné nástroje predstavuje DLT Nariadenie, ktoré vytvára pilotný režim pre tzv. DLT finančné infraštruktúry, prostredníctvom ktorých je možné uschovávať, obchodovať a vyrovnávať transakcie s tokenizovanými finančnými nástrojmi.

Kryptoaktíva sú výzvou aj pre daňové orgány. V otázke zdaňovania kryptoaktív platí viacero premenných, ktoré musia byť vždy zhodnotené a posúdené individuálne. Daňová legislatíva je predovšetkým v podmienkach Slovenskej republiky značne neprehľadná a v mnohých prípadoch nie úplne predvídateľná. Rovnako tiež pravidlá pre účtovanie kryptoaktív nie vždy reflektujú aktuálny technický či legislatívny vývoj v oblasti kryptoaktív. Na konferencii sme sa venovali aj nasledovným daňovým a účtovným otázkam spojeným s kryptoaktívami:

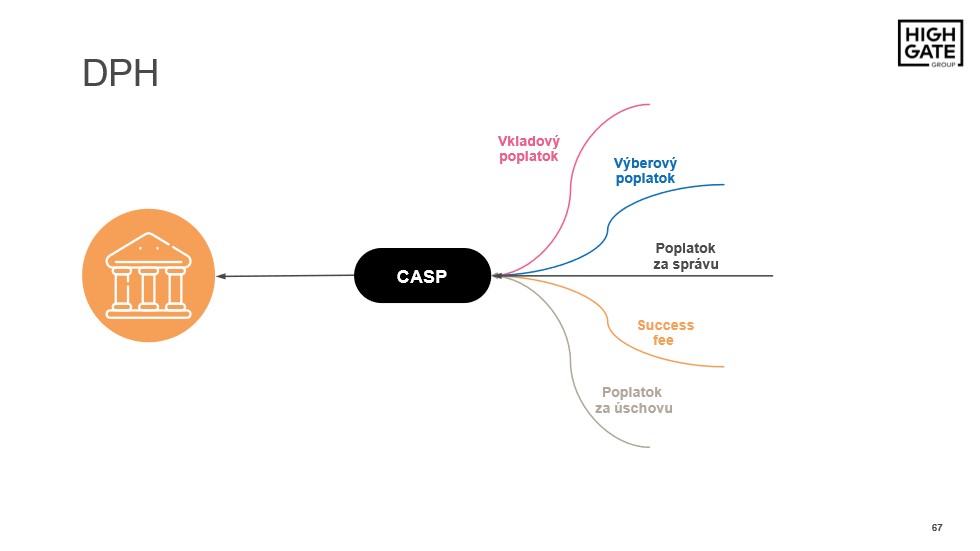

Samostatnou kategóriou je DPH, ktorého režim je vždy potrebné osobitne skúmať. Už len v prípade poskytovateľov služieb kryptoaktív sa v rámci ich podnikateľského modelu môžu účtovať rôzne poplatky, ktorých DPH režim sa posudzuje osobitne.

Na našej konferencii o kryptoaktívach sme sa venovali okrem vyššie uvedených tém z práva, daní a účtovníctva kryptoaktív, aj mnohým iným otázkam.

Ak Vás táto téma zaujala, neváhajte nás kontaktovať:

Viac z oblasti právnej, daňovej a účtovnej regulácie kryptoaktív nájdete v tejto sekcii na našej webovej stránke: Krypto a právne a daňové štruktúry.

V prípade záujmu môžete odoberať aj náš newsletter o zaujímavých praktických právnych a daňových informáciách, a to bezplatne: Odoberaj newsletter

Svoje konkrétne otázky môžete prípadne adresovať aj na konzultácii s naším partnerom Petrom Vargom, ktorý sa špecializuje na oblasť finančnej regulácie (vrátane kryptoaktív) a daňového práva. Konzultáciu si môžete objednať tu:

[1] Nariadenie Európskeho parlamentu a Rady (EÚ) 2023/1114 z 31. mája 2023 o trhoch s kryptoaktívami a o zmene nariadení (EÚ) č. 1093/2010 a (EÚ) č. 1095/2010 a smerníc 2013/36/EÚ a (EÚ) 2019/1937 (ďalej len „Nariadenie MiCA“)

[2] Nariadenie Európskeho parlamentu a Rady (EÚ) 2022/858 z 30. mája 2022 o pilotnom režime pre trhové infraštruktúry založené na technológii distribuovanej databázy transakcií a o zmene nariadení (EÚ) č. 600/2014 a (EÚ) č. 909/2014 a smernice 2014/65/EÚ (ďalej len „DLT Nariadenie“)

[3] Nariadenie Európskeho parlamentu a Rady (EÚ) 2023/1113 o údajoch sprevádzajúcich prevody finančných prostriedkov a určitých kryptoaktív a o zmene smernice (EÚ) 2015/849

[4] Nariadenie Európskeho parlamentu a Rady (EÚ) 2022/2554 zo 14. decembra 2022 o digitálnej prevádzkovej odolnosti finančného sektora a o zmene nariadení (ES) č. 1060/2009, (EÚ) č. 648/2012, (EÚ) č. 600/2014, (EÚ) č. 909/2014 a (EÚ) 2016/1011

[5] Smernica Rady (EÚ) 2023/2226 zo 17. októbra 2023, ktorou sa mení smernica 2011/16/EÚ o administratívnej spolupráci v oblasti daní