Výber medzi externou účtovnou firmou a interným zamestnancom je kľúčovým rozhodnutím pre každého podnikateľa. Externá účtovná firma prináša množstvo výhod – od úspory nákladov cez prístup k špecializovaným znalostiam až po minimalizáciu rizík spojených s chybami. Prečítajte si, prečo môže byť spolupráca s odborníkmi zvonku tou správnou voľbou pre vaše podnikanie.

Na začiatku podnikania sa zvyčajne začína „na kolene“, pričom hlavným cieľom je, aby podnik prežil turbulentný štart. Avšak, vždy sa podnikanie dostane do bodu, že administratíva začína byť komplikovanejšia, je menej času na samotný biznis a vznikne potreba vedenia rôznej evidencie.

V zabehnutých spoločnostiach pravidelne dochádza k štrukturálnym zmenám z rôznych dôvodov. Príkladom je výraznejší rast spoločnosti, ktorému sa musia procesy prispôsobiť. Ďalším príkladom môžu byť neočakávané personálne zmeny, ktoré spustia kolotoč hľadania relevantnej náhrady.

V oboch prípadoch, či začínajúceho podniku alebo etablovanej spoločnosti na trhu, by si vedenie malo položiť elementárne otázky ohľadne svojej budúcnosti. Ak by sme mali tento tok myšlienok zúžiť na účtovníctvo a administratívu interných procesov, vznikajú otázky, či vytvárať interné pozície alebo využiť služby externej spoločnosti.

Pri výbere existuje mnoho faktorov, ktoré by mali do rozhodovania zasiahnuť a nie je možné všetky účtovné jednotky rozdeliť do pomyselných kategórií na základe výšky obratu alebo počtu zamestnancov a stanoviť intervaly dokedy je racionálne zamestnávať účtovníka, v akom intervale by malo byť účtovníctvo outsourcované a od akého bodu by mala spoločnosť rozmýšľať nad zostavením interného ekonomického oddelenia.

Účtovná jednotka – spoločnosť, ktorá sa rozhoduje nad interným alebo externým riešením

Servisná organizácia – externá účtovná (poradenská) spoločnosť, vystupuje ako dodávateľ účtovnej jednotky

Interný účtovník – zamestnanec účtovnej jednotky, ktorý zodpovedá za účtovnú agendu

Externá účtovná firma alebo interný zamestnanec na ekonomickom oddelení? Obe možnosti majú svoje charakteristické črty, z ktorých sa dajú dedukovať pozitíva a negatíva. Rovnako ako je každá účtovná jednotka jedinečná, aj servisné organizácie majú rôzne zameranie, zloženie a mentalitu, a preto porovnanie neplatí unifikovane, ale vychádza zo skúseností v prostredí Slovenskej republiky.

V závislosti od veľkosti podniku a podnikateľského modelu je rozhodujúce, či bude postačujúci jeden účtovník alebo je potrebné vytvoriť malý tím, prípadne celé oddelenie zastrešujúce všetky ekonomické procesy. Z tohto dôvodu budú niektoré body viac, iné menej platiť pre tieto alternatívy.

V nasledujúcich častiach sú priblížené hlavné rozdiely.

Inak povedané obrat zamestnancov je vyjadrený v percentách a vychádza z pomeru ukončených pracovných pomerov k priemernému počtu zamestnancov za určité obdobie. Prirodzená miera fluktuácie závisí od mnohých faktorov ako napríklad sektor podnikania, miera nezamestnanosti alebo sezónnosť. Neprirodzená miera fluktuácie (nazývaná aj nevyhnutná) je neželaným javom. Pre udržanie zamestnancov je potrebné im venovať nemálo času a pozornosti. Primárne to platí pre kvalifikovanejšiu pracovnú silu. V ideálnom prípade by mali byť splnené tieto predpoklady:

Interný účtovník

– Veľké úsilie a čas venovaný udržaniu nízkej miery fluktuácie.

Externá účtovná firma

+ Fluktuácia v rámci servisnej organizácie spôsobuje jedine zmenu prideleného účtovníka, čo nemá dopad na vedenie účtovníctva či komunikáciu.

S fluktuáciou súvisí nahradenie odchádzajúcich zamestnancov, ktorého zložitosť je determinovaná pozíciou alebo mierou nezamestnanosti v regióne. V novembri 2024 dosiahol podiel disponibilných uchádzačov o prácu na Slovensku historické minimum 3,73 % podľa informácií Ústredia práce, sociálnych vecí a rodiny Slovenskej republiky. Pri hľadaní vhodnej náhrady je venované veľké množstvo času triedením uchádzačov a až následne dochádza k výberovým pohovorom, ktoré častokrát nikam nevedú a nakoniec sa vyberie, ako je na Slovensku vo zvyku, „najmenšie zlo“.

Interný účtovník

– Výber zamestnancov je náročný, vyžaduje intenzívne zapojenie manažmentu, HR zamestnanca alebo „headhuntera“, čo sú dodatočné administratívne alebo oportunitné náklady.

Externá účtovná firma

+ Výber servisnej organizácie pozostáva z telefonátu, prípadne osobného stretnutia a e-mailovej komunikácie, v ktorej sa dohodnú detaily spolupráce.

+ Proces sa v prípade spokojnosti nemusí dlhodobo opakovať.

Účtovná profesia je neregulované povolanie, takže ho môže vykonávať aj osoba, ktorá nemá žiadne odborné znalosti. Na Slovensku nie je povinné členstvo v profesijnej komore ako napríklad pre daňových poradcov alebo audítorov. Zároveň, v kontexte častých legislatívnych zmien by mal účtovník pravidelne sledovať schválené novely alebo sa zúčastňovať na seminároch a školeniach vedenými daňovými poradcami alebo zástupcami Ministerstva financií Slovenskej republiky.

Interný účtovník

– Častokrát nemá možnosť poradiť sa so skúseným kolegom alebo daňovým poradcom.

– Zamestnávateľ, ktorý neovláda základy účtovníctva, nevie počas výberového procesu spoľahlivo vyhodnotiť kvalifikáciu uchádzača.

Externá účtovná firma

+ Majú interné školenia k legislatívnym zmenám.

+ Tím tvorí viacero odborníkov, na účtovníctvo, právo a dane, ktorí sa stretli so širokým spektrom účtovných a daňových prípadov.

+ Radia sa s daňovými poradcami v prípade špecifických daňových prípadov.

+ Prebieha viacnásobná kontrola zo strany skúsenejších členov tímu.

Spoločnosť môže vyžadovať od budúceho zamestnanca výkon práce v sídle spoločnosti, aby im bol k dispozícii v prípade potreby. V digitálnej dobe tento prvok spomedzi nevyhnutných požiadaviek vypadáva, nakoľko je ponúkaná aj možnosť práce na diaľku. Od servisnej organizácie sa často vyžaduje pracovisko v rovnakom mieste ako má sídlo účtovná jednotka, aby v prípade potreby boli v krátkom čase dostupní alebo im vedeli doniesť fyzické doklady pre spracovanie mesačnej účtovnej agendy. Digitalizácia v servisných organizáciách umožňuje zjednodušenie obehu účtovných dokladov a absenciu dokladov v papierovej podobe.

Interný účtovník

+ Účtovníci sú zamestnávateľovi k dispozícii počas pracovnej doby.

– Možnosť hľadať zamestnancov len z okolia sídla a nie z celého Slovenska ak neumožňujú prácu na diaľku.

Externá účtovná firma

– Sú klientovi k dispozícii v menšej intenzite ako zamestnanci.

+ Sú klientovi k dispozícii online/osobne v prípade potreby.

+ Môžu spracovávať účtovníctvo klientov z celého územia Slovenska alebo zahraničia.

Čím špecifickejšie účtovné prípady sa v účtovnej jednotke vyskytujú, tým náročnejšie je nájsť účtovníkov alebo servisné organizácie, ktorí by vedeli tieto prípady spoľahlivo zaúčtovať, s dôrazom na ich daňové dôsledky a v prípade veľkého množstva takýchto prípadov aj časovo efektívne importovať. Dobrým príkladom je obchodovanie s finančnými nástrojmi na brokerskom účte alebo kryptoaktíva v obchodnom majetku. Ak je s predchádzajúcim účtovníkom alebo servisnou organizáciou ukončená spolupráca, nájsť adekvátnu náhradu môže byť zložité, pretože okruh kvalifikovanej náhrady je veľmi úzky, s čím ide ruka v ruke aj vyššia cena práce alebo cena služieb.

Interný účtovník

– Jednotlivci na trhu práce zväčša nemajú špecifické znalosti.

Externá účtovná firma

+ Servisné organizácie, ktoré poskytujú špecifické služby aj po odchode zamestnanca ľahšie nájdu náhradu a špecializovaný tím poskytujúci tieto služby ostáva funkčný.

Účtovníci a mzdoví účtovníci majú mesačný a ročný vrchol pracovnej záťaže. Mimo tejto sezóny môže dochádzať k prestojom predovšetkým pri interných zamestnancoch. Poradenské spoločnosti sú známe častými nadčasmi v období hlavnej sezóny, ale mimo nej je stále na čom pracovať, nakoľko portfólio klientov je rôznorodé a účtovník si vie prácu logicky usporiadať tak, aby si rozložil sily a dodržal všetky zákonné aj s klientom dohodnuté termíny.

Servisné organizácie majú možnosť efektívne alokovať pracovnú silu účtovníkov. Zároveň počas dovolenkového obdobia si členovia tímu čerpajú dovolenku v rôznych dátumoch, aby bol klientovi vždy niekto k dispozícii. Interní zamestnanci bez tímu nemajú možnosť čerpať dovolenku počas sezóny a ak zastrešujú kompletnú agendu aj so mzdami, môžu na dovolenku využiť len obdobie po podaní daňového priznania k dani z pridanej hodnoty až po začiatok nasledujúceho mesiaca, kedy už musia spracovať mzdy zamestnancov, nehovoriac o rôznych štatistických a iných výkazoch, ktorých termíny sú rôzne.

Interný účtovník

+ Mimo sezóny môže čerpať väčšie množstvo dovolenky alebo môže byť delegovaná dodatočná agenda ekonomického zamerania.

– Riziko, že bude práceneschopný počas sezóny bez zastupiteľnosti znáša spoločnosť.

– V prípade PN alebo dovolenky nie je zamestnávateľovi k dispozícii bez relevantnej zastupiteľnosti.

Externá účtovná firma

+ V prípade dočasnej absencie prideleného účtovníka servisná organizácia určí zastupujúceho kolegu.

Servisné organizácie zastrešujú účtovníctvo pre väčšie množstvo klientov. Z tohto dôvodu môžu využívať viaceré úspory z rozsahu. Zahŕňa to administratívne náklady na chod spoločnosti alebo softvérové vybavenie. V prípade internej pozície je nevyhnutné zabezpečiť funkčnosť účtovných programov, rôznych predplatných alebo cloudových služieb.

Softvérové vybavenie:

Základným nástrojom každého účtovníka je účtovný program. Na Slovensku sú najčastejšie používané Pohoda, Omega, Money, MK-soft, MRP a ďalšie. Cena za jednotlivé programy je rôznorodá a nie je možné ich porovnať bez vedomostí o potrebách a veľkosti účtovnej jednotky. Okrem základných účtovných programov účtovné jednotky využívajú aj samostatný program alebo platformu pre vystavovanie faktúr odberateľom. S príchodom umelej inteligencie sa rozšírili možnosti spracovávania účtovných dokladov a vznikli platformy, ktoré ponúkajú službu vyťažovania dát z dokumentov, čo účtovníkom pomáha so zvyšovaním efektivity.

Pri elektronicky vedenom účtovníctve vzniká potreba uchovávania väčšieho množstva dát, čomu musia byť prispôsobené aj cloudové úložiská. Spolu s licenciami Microsoft Office, ktoré nepochybne účtovníkom pomáhajú pri práci, a IT službami za správu predstavujú ďalšiu oblasť nákladov. Softvérové vybavenie sa môže aj pri malej firme vyšplhať na stovky eur ročne.

Predplatné:

Servisná organizácia využíva predplatné rôznych školení, združení a pomôcok. Zverejnené ceny k 3. decembru 2024 bez DPH za ročné predplatné najčastejšie používaných platforiem sú uvedené v tabuľke:

Tieto predplatné nie sú povinnou výbavou každého účtovníka, ale zvyšujú kvalifikáciu účtovníkov, pomáhajú im pri práci s riešením špecifických prípadov a pomáhajú im pripraviť sa na nadchádzajúce legislatívne zmeny.

Interný účtovník

– Väčšina nákladov spojených s účtovníctvom sa nedá využiť v plnej miere alebo opakovanie.

Externá účtovná firma

+ Náklady za účtovné programy, predplatné odbornej literatúry, školenia a mnoho ďalšieho neznáša klient v cene služby.

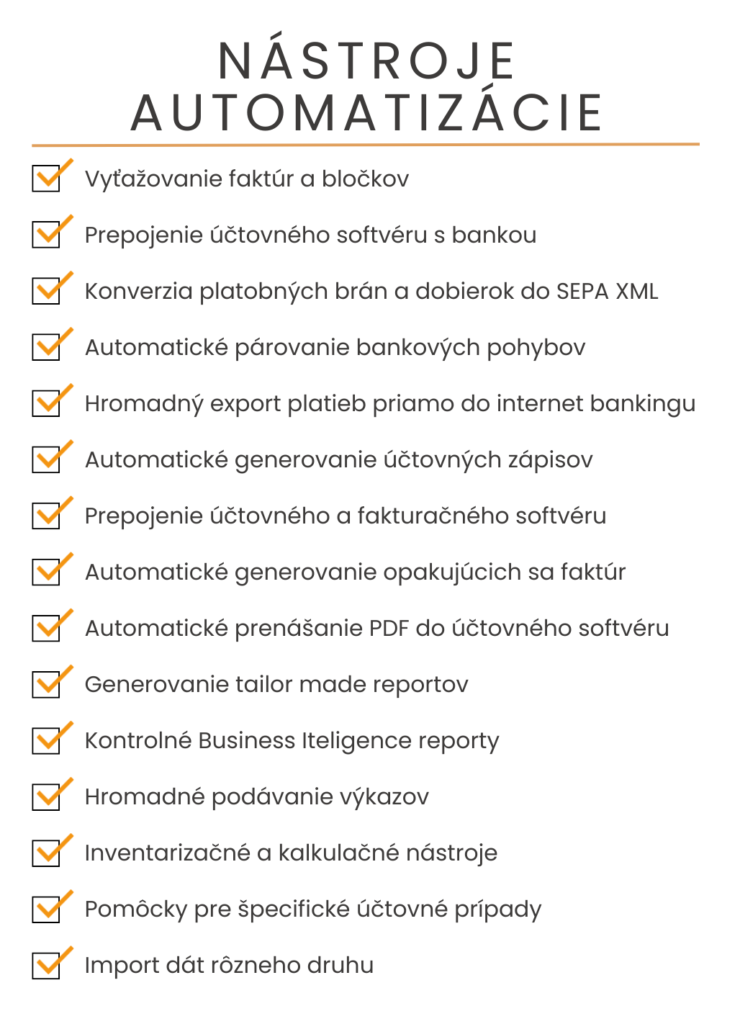

Z praxe vyplývajúce činnosti, ktoré sa pravidelne opakujú, zaberajú väčšie množstvo času a majú prevažne charakter „manuálnej“ aktivity, sú predmetom snáh o ich elimináciu. Servisné organizácie venujú veľké úsilie zjednodušeniu alebo zefektívneniu takýchto činností, aby znížili potrebu menej kvalifikovanej sily a odbremenili klientov od administratívnej záťaže. Automatizácia a digitalizácia účtovníctva sa skladá z mnohých prvkov, pričom aj veľké množstvo menších vylepšení, ktoré spolu harmonicky spolupracujú a dopĺňajú sa, majú výrazný vplyv na zvýšenie efektivity.

Interný účtovník

– Nemusia mať kapacitu a skúsenosti na zefektívnenie účtovných a administratívnych procesov.

– Výhoda pre zefektívnenie sa dá aplikovať iba na jednu účtovnú jednotku alebo malú skupinu účtovných jednotiek.

Externá účtovná firma

+ Pravidelne aplikujú automatizované procesy do praxe.

+ Pri väčšom množstve klientov s rovnakým problémom môže byť jeden automatický proces využitý viacnásobne.

+ Servisné organizácie majú know-how a vedia klientovi pomôcť pri nastavovaní procesov.

Pri spracovaní účtovných dokladov a nahrávaní podaní na stránke Finančnej správy môže dôjsť k rôznym chybám, z ktorých môžu plynúť sankcie, prípadne úroky z omeškania. Každá väčšia servisná organizácia by mala byť poistená voči prípadným škodám, ktoré spôsobí klientom. Advokátske kancelárie majú poistenie povinné, čo neplatí pre účtovné spoločnosti. Preto je potrebné pri výbere dodávateľa preveriť, či je náležite poistený. V prospech obojstrannej dôvery je zvykom, že sankcie vyplývajúce z chýb pracovníka servisnej organizácie neznáša klient, ale uhradí ich priamo servisná organizácia.

V prípade chyby zamestnanca je možné upraviť podmienky siahnutia na mzdu v pracovnej zmluve, avšak zákon stanovuje maximálnu výšku, ktorú môže zamestnávateľ zamestnancovi strhnúť.

Interný účtovník

– Obmedzená možnosť získať náhradu za spôsobené škody.

Externá účtovná firma

+ Mali by byť poistení voči prípadným škodám, ktoré spôsobia klientom.

+ Majú nastavené interné kontrolné mechanizmy.

+ Ich postup účtovania mohol byť overený audítorom pri väčších alebo špecifických klientoch, čo zakladá predpoklad o správnosti účtovania aj ostatných subjektov.

Účtovníci servisnej organizácie majú nastavené štandardy a v prípade zmeny prideleného účtovníka sa postupuje rovnako. Pri zmene interného zamestnanca môže dôjsť k narušeniu kontinuity, pretože každý účtovník má iné zvyky spojené s vedením účtovníctva. To sa nemusí vzťahovať výhradne na účtovanie, ale aj na ukladanie dokladov v elektronických priečinkoch alebo fyzických zakladačoch.

Interný účtovník

– Zmena účtovníka bez odovzdania agendy môže viesť k chybám v účtovníctve alebo strate dokumentov.

Externá účtovná firma

+ Majú nastavené interné pravidlá, ktorých cieľom je jednotný postup pre všetkých klientov.

– Pri zmene servisnej organizácie v priebehu účtovného obdobia môže vzniknúť duplicitný náklad na účtovníctvo ak bude nevyhnutná kontrola prevzatého účtovníctva alebo rekonštrukcia účtovníctva.

Účtovníctvo je pre malých podnikateľov nutné zlo. Aj preto je hlavným parametrom cena, ktorú musia za účtovníctvo zaplatiť. Servisné organizácie sa pri dohode s klientom riadia primárne zodpovedne pripraveným cenníkom. Interní zamestnanci potrebujú okrem výplaty a odmien aj nevyhnutné pracovné prostriedky, ako napríklad počítač, mobil a rôzne softvéry. Zároveň, ak nepracujú výhradne na diaľku, tak im musí zamestnávateľ zabezpečiť miesto v kancelárii. V neposlednom rade môžu vzniknúť náklady na školenia, ktoré servisná organizácia nereflektuje v cenách.

Pre zobrazenie možných nákladov na účtovníctvo je potrebné vychádzať zo špecifík účtovnej jednotky. Rozsah, business model či náročnosť operácií determinujú aj výslednú cenu. Medzi špecifické účtovné prípady môžeme zaradiť:

Ak abstrahujeme od týchto prípadov, ktoré sa štatistiky v účtovných jednotkách vyskytujú menej často, môžeme načrtnúť tri teoretické možnosti pre porovnanie ceny za vedenie účtovníctva. Sumy sú uvedené bez DPH, pretože platitelia DPH si môžu daň odpočítať od svojej povinnosti a neplatiteľom môžu byť služby fakturované zo spoločnosti, ktorá nie je platiteľom dane.

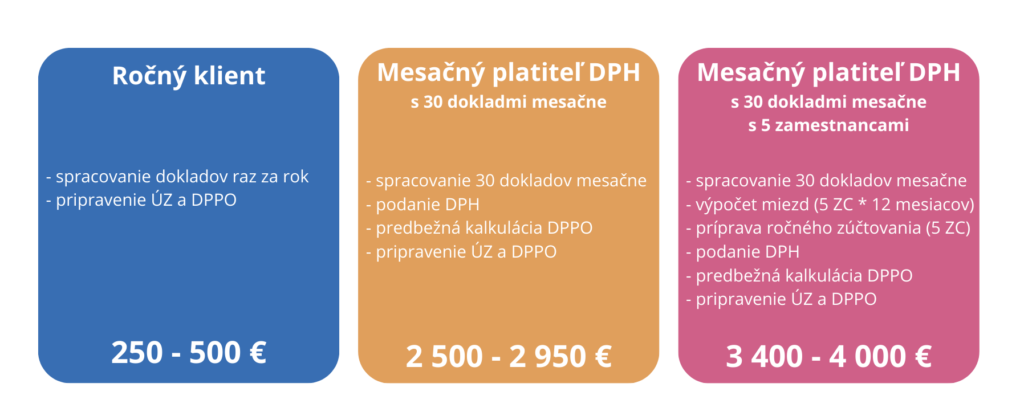

Ročný klient:

Takémuto klientovi stačí viesť účtovníctvo na ročnej báze, nakoľko nie je registrovaný pre DPH, nemá žiadne vykazovacie povinnosti, nemá zamestnancov ani žiadne špecifické účtovné prípady. Po spracovaní dokladov raz za rok sa zostaví účtovná závierka a pripraví daňové priznanie k dani z príjmov právnickej osoby. Suma nákladov za účtovníctvo sa v tomto prípade pohybuje medzi 250,- až 500,- eurami ročne v závislosti od objemu dokladov.

Mesačný platiteľ DPH s 30 dokladmi za mesiac:

Mesačne sa spracuje v priemere 30 dokladov, na základe ktorých sa mesačne pripravuje daňové priznanie, kontrolný výkaz, prípadne súhrnný výkaz k dani z pridanej hodnoty. Pred koncom roka sa pripraví predbežná kalkulácia dane z príjmov. Po skončení roka sa pripraví účtovná závierka a daňové priznanie k dani z príjmov právnickej osoby. Približná suma za účtovné služby môže byť medzi 2 500,- až 2 950,- eurami ročne.

Mesačný platiteľ DPH s 30 dokladmi za mesiac a s piatimi zamestnancami:

Oproti predchádzajúcej možnosti je potrebné pripočítať náklady na mzdové účtovníctvo pre piatich zamestnancov, ktoré zahŕňa prihlasovanie a odhlasovanie zamestnancov na daňový úrad, zdravotnú a sociálnu poisťovňu, mesačný výpočet miezd, prípravu ročného zúčtovania a mnoho ďalších krokov. Ak by sme počítali s piatimi zamestnancami, ktorí boli prihlásení v minulosti a nenastala počas roka žiadna zmena, a po konci zdaňovacieho obdobia sa vykoná ročné zúčtovanie dane, tak suma za mzdové účtovníctvo môže dosiahnuť čiastku medzi 900,- až 1 100,- eur ročne. Spolu so sumami, za mesačné účtovníctvo by náklad účtovnej jednotky predstavoval približne 3 400,- až 4 000,- eur ročne.

Mzdové náklady na interného zamestnanca:

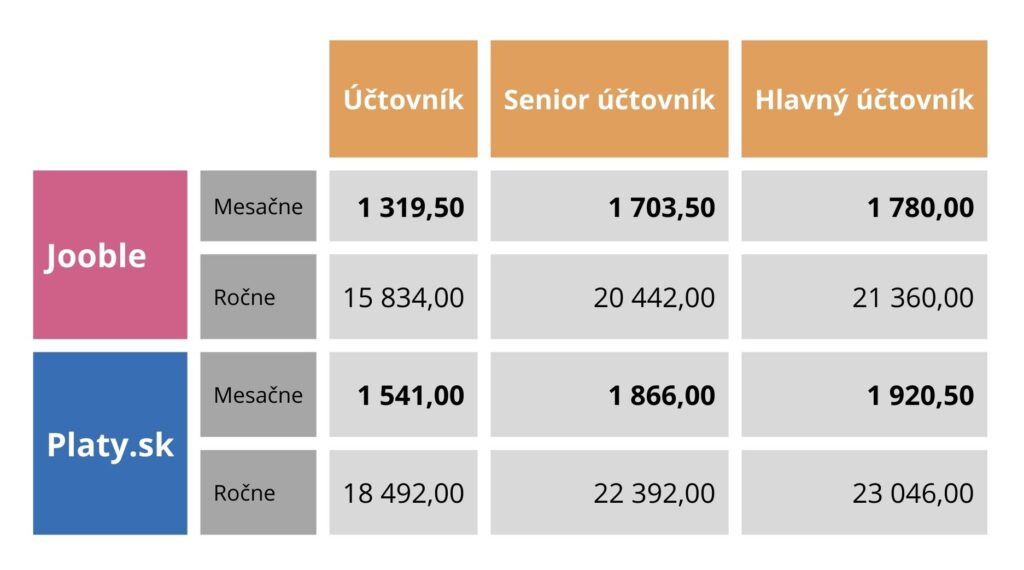

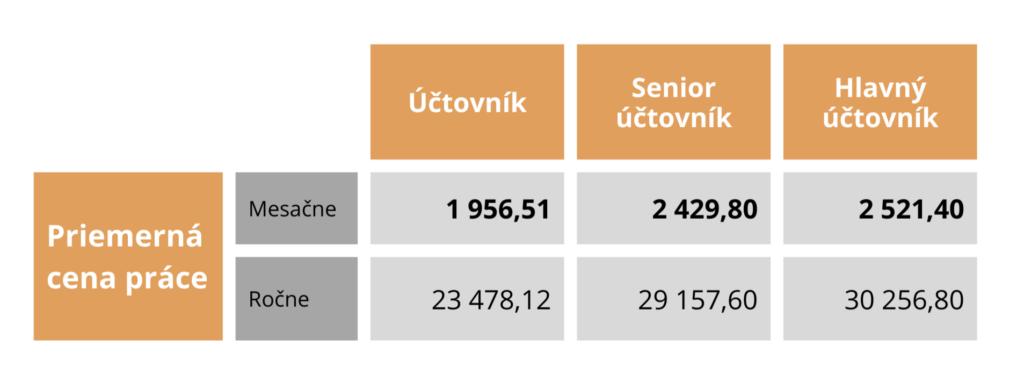

Vychádzajúc z dát zverejnených portálmi Platy.sk a Jooble je možné rozdeliť pozície účtovníkov do troch stupňov:

Presná definícia a náplň práce týchto pozícií neexistuje, ale ak sa jedná o klasickú spoločnosť s ručením obmedzeným, bez špecifických účtovných prípadov, uchádzači o všetky pozície by mali byť schopní účtovnú agendu zastrešiť.

Nasledujúca tabuľka zobrazuje hrubú mzdu zamestnancov na jednotlivých pozíciách a vychádza z mediánu pracovných ponúk k 18. decembru 2024. Sumy sú uvedené v eurách.

Pre účtovnú jednotku je však relevantná cena práce, ktorá okrem hrubej mzdy obsahuje aj odvody, ktoré musí zo zákona platiť zamestnávateľ. Ak vypočítame priemer medzi Jooble a Platy.sk a pripočítame k tomu odvody zamestnávateľa, tak cena práce jednotlivých pozícií je nasledovná.

Porovnanie:

Z čísiel vyplýva, že malým účtovným jednotkám nedáva zmysel zamestnávať účtovníka na plný pracovný úväzok. Alternatívou je skrátený pracovný pomer alebo využívanie služieb samostatného externého účtovníka, čo so sebou prináša určité riziká. Ak takáto osoba vedie interné účtovníctvo a nie je vo firme zamestnaná, táto firma sa zbytočne vystavuje riziku sankcií z titulu tzv. švarc systému („zamestnávaniu živnostníkov“). Viac sme o tomto fenoméne hovorili na našej konferencii alebo v našich článkoch, videách a rozhovoroch. V niektorých prípadoch môže „zamestnávanie živnostníkov“ uviesť podnikateľa aj do trestnoprávnej roviny.

Interný účtovník

– Náklady na hardvérové a softvérové vybavenie.

– Náklady na školenie, miesto v kancelárii alebo stravné.

Externá účtovná firma

+ Cena za účtovné a súvisiace služby je predvídateľná na základe cenníka a zmluvy.

+ Servisná organizácia môže poskytovať rôzne výhody a zľavy.

Na nasledujúcej schéme je pre porovnanie sumár všetkých pozitív a negatív interných zamestnancov a servisnej organizácie.

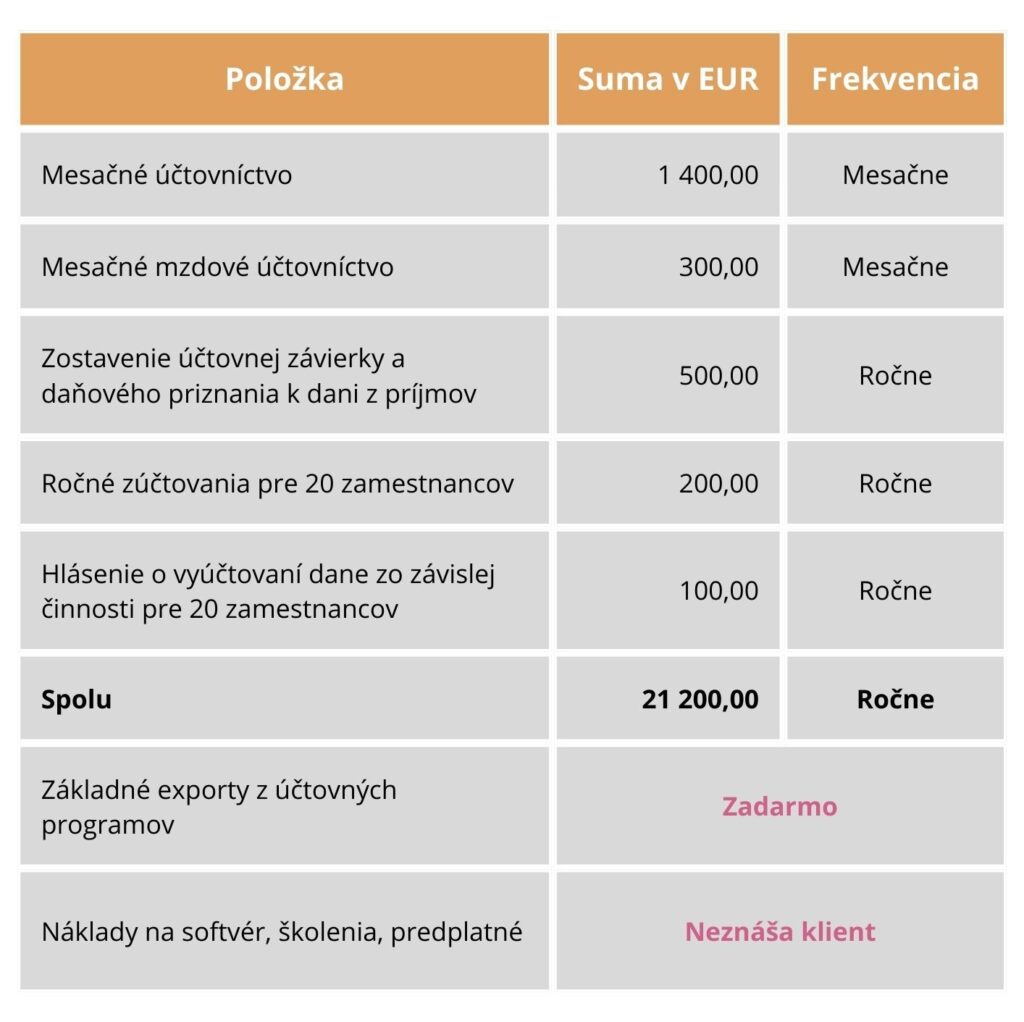

Predstavme si slovenskú spoločnosť s ručením obmedzeným, ktorá poskytuje IT služby zákazníkom. Táto spoločnosť je platiteľom dane z pridanej hodnoty podľa § 4 [1]. Mesačne eviduje 500 dokladov a má 20 zamestnancov počas celého roka. Predmetom účtovania nie sú žiadne špecifické účtovné prípady.

Pridelený účtovník spracuje mesačné doklady (v priemere 500 dokladov mesačne) a zaúčtuje bankové výpisy. Informuje klienta o chýbajúcich dokladoch, vyhodnotí neuhradené záväzky a vyčísli predbežnú výšku mesačnej DPH. Po odsúhlasení klientom podá na finančnú správu daňové priznanie, kontrolný výkaz a v prípade potreby aj súhrnný výkaz.

Pred koncom roka pripraví inventarizáciu účtov a predbežnú kalkuláciu dane pre klienta, aby vedel, ktoré doklady chýbajú, akým oblastiam je potrebné venovať pozornosť a aká je predpokladaná daňová povinnosť dani z príjmov právnickej osoby.

Po skončení roka v súčinnosti s klientom uzavrie otvorené body, pripraví finálnu kalkuláciu dane a po odsúhlasení pripraví daňové priznanie k dani z príjmov právnickej osoby a účtovnú závierku, ktoré skontroluje hlavný účtovník a následne sa podajú na finančnú správu.

Pridelený mzdový účtovník spracuje mesačne mzdy pre 20 zamestnancov, podá mesačné výkazy a hlásenia a zastreší komunikáciu so zdravotnou a sociálnou poisťovňou a daňovým úradom.

Po skončení roka pripraví ročné zúčtovanie dane a hlásenie o vyúčtovaní dane zo závislej činnosti všetkých zamestnancov.

Aká by bola cena za účtovné služby?

Nižšie uvedené ceny sú odhadom aktuálnych cien za účtovné služby na slovenskom trhu. Servisná organizácia sa pri tvorbe cenovej ponuky informuje ohľadom ďalších skutočností, ktoré môžu pomôcť pri automatizácii a importe účtovných položiek, čo môže spôsobiť aj nižšiu cenu za mesačné účtovné služby. Niektoré servisné organizácie ponúkajú svoje služby lacnejšie, čo prevažne indikuje, že na bežnú agendu využívajú menej kvalifikovaných zamestnancov alebo študentov prípadne spracúvajú účtovníctvo veľkému počtu klientov, účtovníci sú nadmieru vyťažení a zvyšuje sa riziko nesprávneho, neúplného a neadekvátneho účtovania.

Nadštandardné poradenstvo je zvyčajne spoplatnené v zmysle platného cenníka a v tomto prípade predpokladáme, že účtovná jednotka má nastavené procesy, a preto nepotrebuje žiadne poradenské služby ako napríklad rozsiahlejšiu zákonnú daňovú optimalizáciu.

V prvom rade je potrebné identifikovať akou úrovňou znalostí by mal interný účtovník takejto spoločnosti disponovať. Zároveň, nie všetci účtovníci vedia plnohodnotne zastrešiť aj mzdovú agendu. V tomto prípade môžeme povedať, že na trhu by sa mal nájsť taký senior účtovník, ktorý by mal pracovnú náplň zvládnuť.

Priemerná ročná cena práce takéhoto senior účtovníka je 29 157,60 € ročne bez odmien vychádzajúc z predchádzajúcich tabuliek.

K tejto sume musíme pripočítať náklady na licenciu účtovného softvéru. Na stránkach poskytovateľov účtovných softvérov sme porovnali výšku cien za licencie, ktoré nám samotní poskytovatelia odporučili pre účtovnú jednotku a nakonfigurovali sme potrebné funkcie. Ceny ročného predplatného sú uvedené v nasledujúcej tabuľke.

Za predpokladu, že sa jedná o IT spoločnosť, môžeme abstrahovať od nákladov na IT správu softvérov a hardvérov potrebných pre vedenie účtovníctva, ktorú vykonáva spoločnosť vo vlastnej réžii. Účtovná jednotka takto ušetrí stovky eur ročne oproti situácii, keby zakontrahovali externého dodávateľa. Je potrebné dodať, že pravidelná aktualizácia a údržba účtovných programov je špecifická, a preto by mal mať poverený zamestnanec adekvátne skúsenosti.

IT spoločnosť rovnako disponuje istými úsporami z rozsahu pri Microsoft licenciách a počítaču pre účtovníka, takže tieto náklady tiež nemusíme brať do úvahy. Pre iné druhy účtovných jednotiek by zaručene zvýšili náklady na interného zamestnanca.

V prípade interného účtovníka budú jeho vedomosti, ktoré môže poskytnúť zamestnávateľovi zahrnuté v cene práce. Ak nastanú neštandardné účtovné alebo daňové prípady, ktoré nebude zamestnanec schopný kvalifikovane zastrešiť, vniknú náklady na externé poradenstvo. Pre udržanie kvalifikácie sa musí účtovník pravidelne zúčastniť na školeniach a ďalej vzdelávať a pripravovať na legislatívne zmeny.

Náklady na účtovníctvo pri servisnej organizácii by boli na úrovni 21 200,- € ročne. Náklady na interného zamestnanca s najlacnejším účtovným programom a zabezpečenia softvérového a hardvérového vybavenia vo vlastnej réžii sú 29 577,60 € ročne. V kontexte predchádzajúcich častí článku vieme povedať, že interný zamestnanec prináša ďalšie nevýhody ako napríklad zastupiteľnosť, náročnejší výberový proces, potenciálne menšiu mieru automatizácie, náročnejšiu nahraditeľnosť a zastupiteľnosť alebo ďalšie.

Z našej praxe vidíme, že väčší klienti potrebujú administratívnych pracovníkov, ktorí sa starajú o kolobeh dokladov a komunikáciu s účtovníkmi. Napriek tomu dochádza k úspore peňazí oproti zamestnaniu niekoľkých účtovníkov. Niektoré z bodov, ktoré boli negatívom interných zamestnancov sa sčasti kompenzujú, ak ide o väčší tím alebo celé ekonomické oddelenie. Prevažne to platí vo veľkých a nadnárodných spoločnostiach, ale aj v nich sa stáva, že niektoré časti agendy delegujú na servisnú organizáciu. V praxi sa nám overil model, v ktorom interní zamestnanci zastrešujú bežnú pracovnú náplň a servisná organizácia zastrešuje sofistikovanejšie úkony, ako napríklad mzdy, rôzne dane (daň z pridanej hodnoty, dane z príjmov či daň z motorových vozidiel), zostavenie účtovnej závierky alebo kontroling.

Alternatívou servisnej organizácie môže byť účtovník, ktorý vystupuje ako dodávateľ účtovnej jednotky a poskytuje účtovníctvo väčšiemu počtu klientov. Jedná sa teda o jednotlivca, ktorý poskytuje účtovné služby klientom sám. V tomto prípade však vzniká väčšie množstvo rizík spojených s kvalifikáciou, chybovosťou alebo nahraditeľnosťou. V každom prípade odporúčame s účtovníkom alebo servisnou organizáciou podpísať zmluvu o poskytovaní služieb.

Každá spoločnosť je špecifická, a preto posúdenie jednotlivých bodov musí vychádzať z individuálnych potrieb. V každom prípade správny výber servisnej organizácie eliminuje možné negatívne dopady na chod spoločnosti a jej financie, pretože nesprávne vedené účtovníctvo môže mať za dôsledok sankcie napríklad zo strany Daňového úradu, ale aj trestnoprávne dôsledky pre štatutárov.

Ak by ste sa rozhodli pre servisnú organizáciu, dávame do pozornosti náš ďalší článok dostupný na nasledujúcom linku:

https://highgate.sk/5-dovodov-pre-prenechanie-vedenia-vasho-uctovnictva-highgate-group/

Ak Vás táto téma zaujala, neváhajte nás kontaktovať:

Viac z oblasti Outsourcing CFO a účtovného a daňového poradenstva nájdete na našej webovej stránke v tejto sekcii: Outsourcing CFO a účtovného a daňového poradenstva

V prípade záujmu môžete odoberať náš newsletter o zaujímavých praktických právnych a daňových informáciách. Svoje konkrétne otázky môžete adresovať na konzultácii s naším partnerom Petrom Vargom, ktorý sa špecializuje na oblasť finančnej regulácie a daňového práva. Konzultáciu si môžete objednať tu:

[1] Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty