Slovensko ponúka pre IT firmy a inovatívne podniky skvelú príležitosť na zníženie daňového zaťaženia. Patent Box umožňuje firmám, ktoré vyvíjajú softvér alebo iné technické riešenia, platiť daň z príjmov pri polovičnej sadzbe dane. Tento režim eliminuje potrebu komplikovaných cezhraničných štruktúr a poskytuje firmám možnosť optimalizovať svoje náklady priamo na domácej pôde.

Ako Peter Varga píše vo svojom článku „Aj Slovensko vie byť daňovým rajom!“, Patent Box predstavuje významný krok k tomu, aby Slovensko konkurovalo iným daňovým režimom v Európe. Hoci krajina zaviedla tento systém neskôr než jej susedia, poskytuje slovenským IT spoločnostiam a vývojovým centrám nástroj na legálnu daňovú optimalizáciu. Prečo by ste mali zvážiť jeho využitie? Tento článok vám priblíži, ako Patent Box funguje a aké výhody prináša inovatívnym firmám na Slovensku.

Predstavte si, že môžete oslobodiť až 50 % svojich ziskov z dane z príjmov. Presne to ponúka Patent Box pre firmy, ktoré investujú do výskumu a vývoja na Slovensku. Tento unikátny daňový režim prináša výnimočné výhody najmä IT spoločnostiam a iným inovatívnym firmám, ktoré vytvárajú:

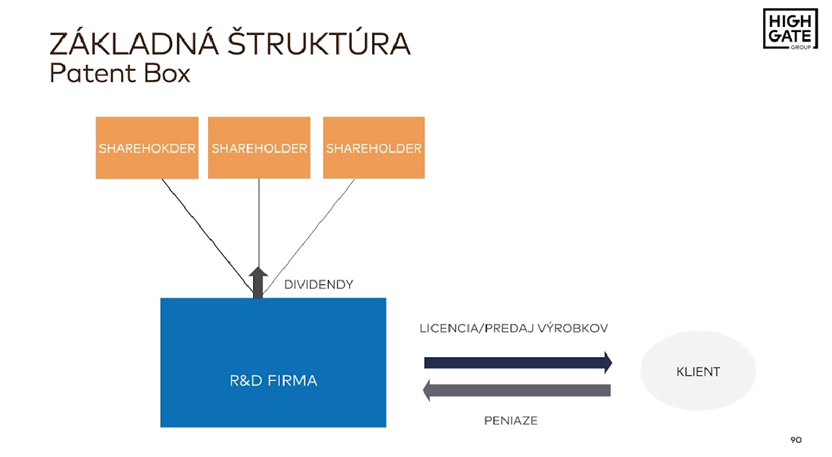

Patent Box však ide ešte ďalej – oslobodenie od dane z príjmov sa vzťahuje aj na zisky z predaja výrobkov, pri ktorých výrobe bol použitý váš patentovaný vynález alebo technické riešenie.

Znamená to, že môžete maximalizovať svoje zisky, podporiť ďalšie investície do inovácií a pritom legálne znížiť svoje daňové náklady.

Patent Box predstavuje významný krok v podpore výskumu a vývoja na Slovensku. Tento daňový nástroj umožňuje firmám výrazne znížiť daňové zaťaženie, a to oslobodením až 50 % výnosov plynúcich z:

Inak povedané, ak firma správne účtuje a splní požadované podmienky, môže si vďaka Patent Boxu efektívne znížiť sadzbu dane z príjmov právnických osôb na 10,5 % namiesto štandardných 21 % (pre rok 2025 sa 21 % sadzba dane uplatňuje pri spoločnosti so zdaniteľnými príjmami od 100 000 EUR do 5 000 000 EUR).

Patent Box tak oslobodzuje od dane z príjmov až 50 % ziskov, ktoré daňovník dosiahne z odplát za poskytnutie práva na použitie alebo za použitie:

Patent Box rovnako umožňuje využiť toto oslobodenie od dane z príjmov aj daňovníkom, ktorí majú príjmy z predaja výrobkov, pri ktorých výrobe sa úplne alebo čiastočne využil vynález chránený patentom alebo technické riešenie chránené úžitkovým vzorom, ktoré sú výsledkom výskumu a vývoja vykonávaného daňovníkom.

Patent Box podľa § 13a zákona o dani z príjmov umožňuje oslobodenie 50 % výnosov z licencií na využívanie patentov, úžitkových vzorov a softvéru vytvoreného vlastným výskumom a vývojom daňového subjektu. Ďalšie súvisiace režimy (§ 13b a § 30c) poskytujú oslobodenie príjmov z predaja výrobkov vyrobených s využitím chráneného vynálezu a odpočet 100 % výdavkov na výskum a vývoj. Práve uvedené ustanovenia zákona o dani z príjmov poskytujú pomerne rozsiahle daňové zvýhodnenia, ktoré nadväzujú na výskum a vývoj a s tým spojený vznik nehmotného majetku.

Daňovník môže prostredníctvom Patent Boxu dosiahnuť efektívnu sadzbu dane na úrovni 50 % svojej štandardnej sadzby dane. Keďže Patent Box často pre klientov kombinujeme so Superodpočtom (Peter Varga o využití patent boxu a superodpočtu pre Touchit), efektívne zdanenie tak môže pri správnom a diligentnom nastavení byť niekoľko rokov 0%.

Predstavme si situáciu, že IT firma uskutočňuje experimentálny vývoj po dokončení ktorého má príjmy z licencií. Predpokladajme, že firma bude evidovať výnosy a náklady ako je uvedené v tabuľke (sumy sú v EUR):

| ROK | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|

| Výnosy z predaja licencií | 0 | 0 | 200 000 | 500 000 | 750 000 | 1 000 000 | 1 200 000 |

| Relevantné náklady na R&D | 250 000 | 250 000 | 0 | 0 | 0 | 0 | 0 |

| Odpisy | 0 | 0 | 100 000 | 100 000 | 100 000 | 100 000 | 100 000 |

| Ostatné náklady | 25 000 | 50 000 | 75 000 | 100 000 | 125 000 | 150 000 | 175 000 |

| Zisk | 25 000 (strata) | 50 000 (strata) | 25 000 | 300 000 | 525 000 | 850 000 | 925 000 |

| Superodpočet | 625 000 | 625 000 | 12 500 | 150 000 | 262 500 | 425 000 | 400 000 |

| Daň | 0 | 0 | 0 | 0 | 0 | 0 | 13 125 |

| Efektívna sadzba | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 1,4 % |

Základným predpokladom pre efektívne využívanie Patent Boxu je realizácia výskumno-vývojových aktivít a správne vedenie účtovníctva týkajúceho sa týchto činností. Na základe skúseností, najmä z kontrol účtovníctva mladých IT spoločností, sa ukázalo, že mnohé z nich nesprávne účtujú o vývoji softvéru. Týmto spôsobom nielen porušujú zákon o účtovníctve, čo môže viesť k pokute až do výšky 2 % hodnoty ich aktív, ale zároveň si môžu neoprávnene znížiť daňovú povinnosť a diskvalifikovať sa z možnosti využívať Patent Box.

Je preto nevyhnutné správne účtovať o Patent Boxe a plánovať jeho využitie už v predstihu. Právne predpisy týkajúce sa Patent Boxu navyše vyžadujú, aby daňovník využíval vlastné výsledky výskumu a vývoja. Inými slovami, výsledky musia byť vytvorené zamestnancami daňovníka, ktorí sú súčasťou jeho personálneho aparátu.

Vzhľadom na vysoké daňovo-odvodové zaťaženie práce je však pre mnohých podnikateľov ekonomicky výhodnejšie spolupracovať s kontraktormi (SZČO alebo jednoosobovými s.r.o.), ktorí podliehajú nižšiemu daňovo-odvodovému zaťaženiu (pozri naše príspevky k problematike „zamestnávaniu kontraktorov“). Za určitých okolností a pri správne vypracovaných zmluvách, ktoré pokrývajú tvorbu diel a iných nehmotných výsledkov, je možné túto požiadavku opomenúť. Ak však daňovník nevyužije služby advokáta so skúsenosťami v oblasti Patent Boxu, môže to negatívne ovplyvniť jeho schopnosť využívať tento inštitút.

Patent Box je preto potrebné vnímať ako komplexný nástroj, ktorého správne využitie si vyžaduje znalosť daňového práva, účtovníctva aj práva duševného vlastníctva.

Ako sme už naznačili Patent Box predstavuje významný daňový nástroj, ktorý podporuje podniky investujúce do výskumu a vývoja tým, že umožňuje zníženie daňového zaťaženia z výnosov z duševného vlastníctva. Aby však bolo jeho využitie efektívne a v súlade s právnymi predpismi, je potrebné dodržiavať viaceré pravidlá týkajúce sa účtovníctva, vlastníctva výsledkov a zmluvných vzťahov. Nasledujúce pravidlá slúžia ako základ pre správne uplatnenie Patent Boxu a minimalizáciu rizík.

Táto otázka je pomerne zložitá a zahŕňa právne aj daňovo-účtovné aspekty. Problematike sa podrobne venoval Peter Varga na konferencii o právnej a daňovej optimalizácii pre technologické firmy.

Za určitých okolností môže spoločnosť spolupracovať s externistami bez toho, aby to ovplyvnilo jej nárok na daňové výhody z Patent Boxu. Kľúčové však je, aby spoločnosť prispôsobila faktický a právny stav tak, aby splnila všetky požiadavky legislatívy. S čím Vám vieme pomôcť práve aj u nás pod jednou strechou.

Téma Patent Boxu patrí medzi naše kľúčové odborné oblasti, ktorým sa venujeme pravidelne a do hĺbky. Prinášame články, organizujeme prednášky na odborných konferenciách, ako aj na metodických a komerčných podujatiach. Ak sa chcete dozvedieť viac, pozrite si naše publikácie, mediálne výstupy, videá či záznamy z konferencií.

Spolu s našimi skúsenými právnikmi poskytujeme klientom komplexnú podporu pri uplatňovaní Patent Boxu. Naše služby zahŕňajú:

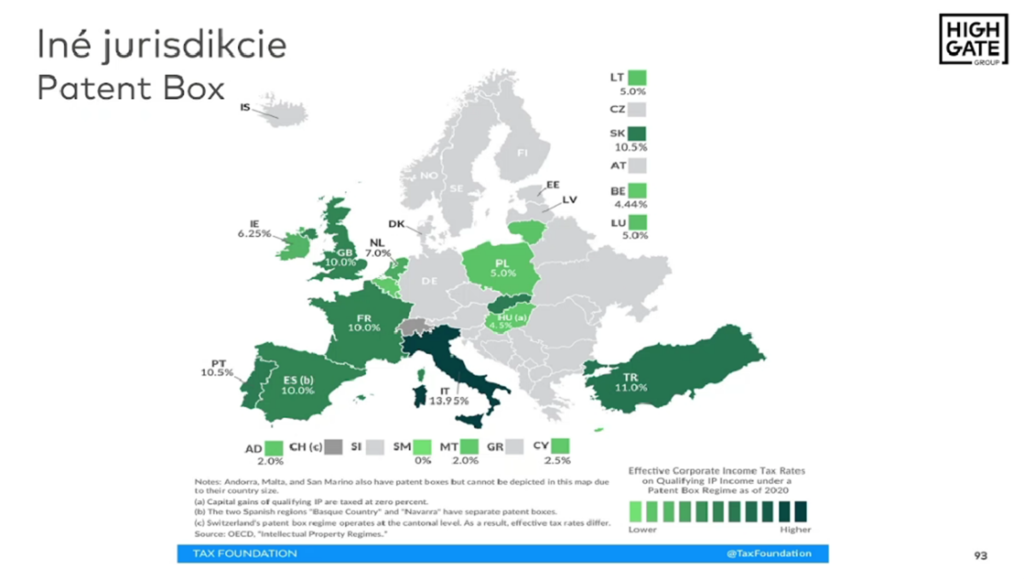

Počiatky Patent Boxu je možné nájsť v Írsku ešte v 70. rokoch minulého storočia. Vtedajšia právna úprava umožňovala firmám licencujúcim niektoré formy duševného vlastníctva znížiť si daň z príjmov. Tento koncept bol ďalej postupne aplikovaný aj inými krajinami vrátane Francúzska, Luxemburska, Cypra alebo UK. Nedávno bolo úplne bežné založiť si offshore spoločnosť napríklad na Cypre a využívať pri fakturovaní v rámci skupiny zníženú sadzbu dane 2,5 % na príjmy z využívania duševného vlastníctva.

Koncept Patent Boxu je dnes legislatívne veľmi populárny. Všade sa však uplatňuje už tzv. nexus princíp, ktorý znemožňuje daňovo zneužívajúce konania. Ako je možné vidieť z obrázku nižšie, Slovensko sa radí z tohto pohľadu medzi progresívne krajiny.

Ak Vás táto téma zaujala, neváhajte nás kontaktovať:

Peter Varga, e-mail: peter.varga@highgate.sk

Viac z oblasti daní a predovšetkým optimalizácie daňového a odvodového zaťaženia nájdete v tejto sekcii na našej webovej stránke: Daňová a odvodová optimalizácia

V prípade záujmu môžete odoberať aj náš newsletter o zaujímavých praktických právnych a daňových informáciách, a to bezplatne: Odoberaj newsletter.

Svoje konkrétne otázky môžete prípadne adresovať aj na konzultácii s naším partnerom Petrom Vargom, ktorý sa špecializuje na oblasť finančnej regulácie a daňového práva. Konzultáciu si môžete objednať tu: