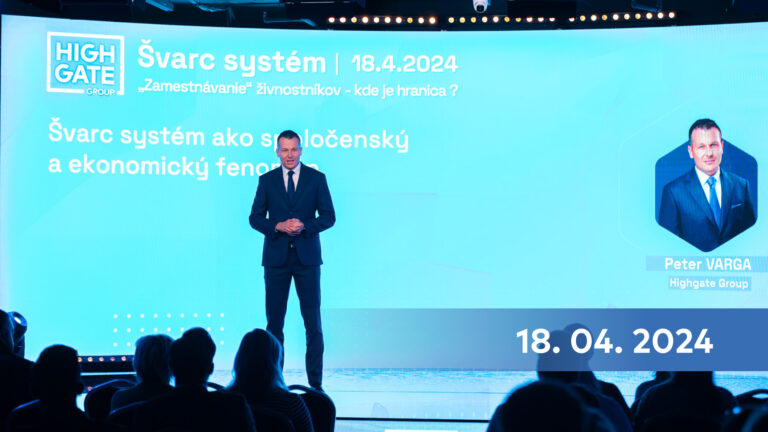

Peter Varga je zakladateľom a CEO Highgate Group, slovenskej poradenskej skupiny poskytujúcej právne, daňové, účtovné a iné podnikateľské poradenstvo. Peter Varga sa špecializuje na daňové poradenstvo, poradenstvo v oblasti finančnej regulácie a právo obchodných spoločností. Z konkrétnych tém v poslednej dobe venuje rozsiahlu pozornosť najmä poradenstvu investičným fondom, problematike tzv. švarc systému, rôznym daňovo-právnym štruktúram a nastaveniam, radí v oblasti M&A, private equity a venture kapitálových investíciách a zastupuje klientov v súvislosti s daňovými kontrolami a konaniami pred Národnou bankou Slovenska. Peter je predsedom Legal & Tax Committee SLOVCA, pôsobí ako poradca v rôznych verejných a legislatívnych iniciatívach, pravidelne prednáša a venuje sa publikačnej činnosti. Peter vyštudoval Právnickú fakultu UK, Ekonomickú univerzitu v BA a nejaký čas strávil aj na Univerzite v Regensburgu a London School of Economics.

in

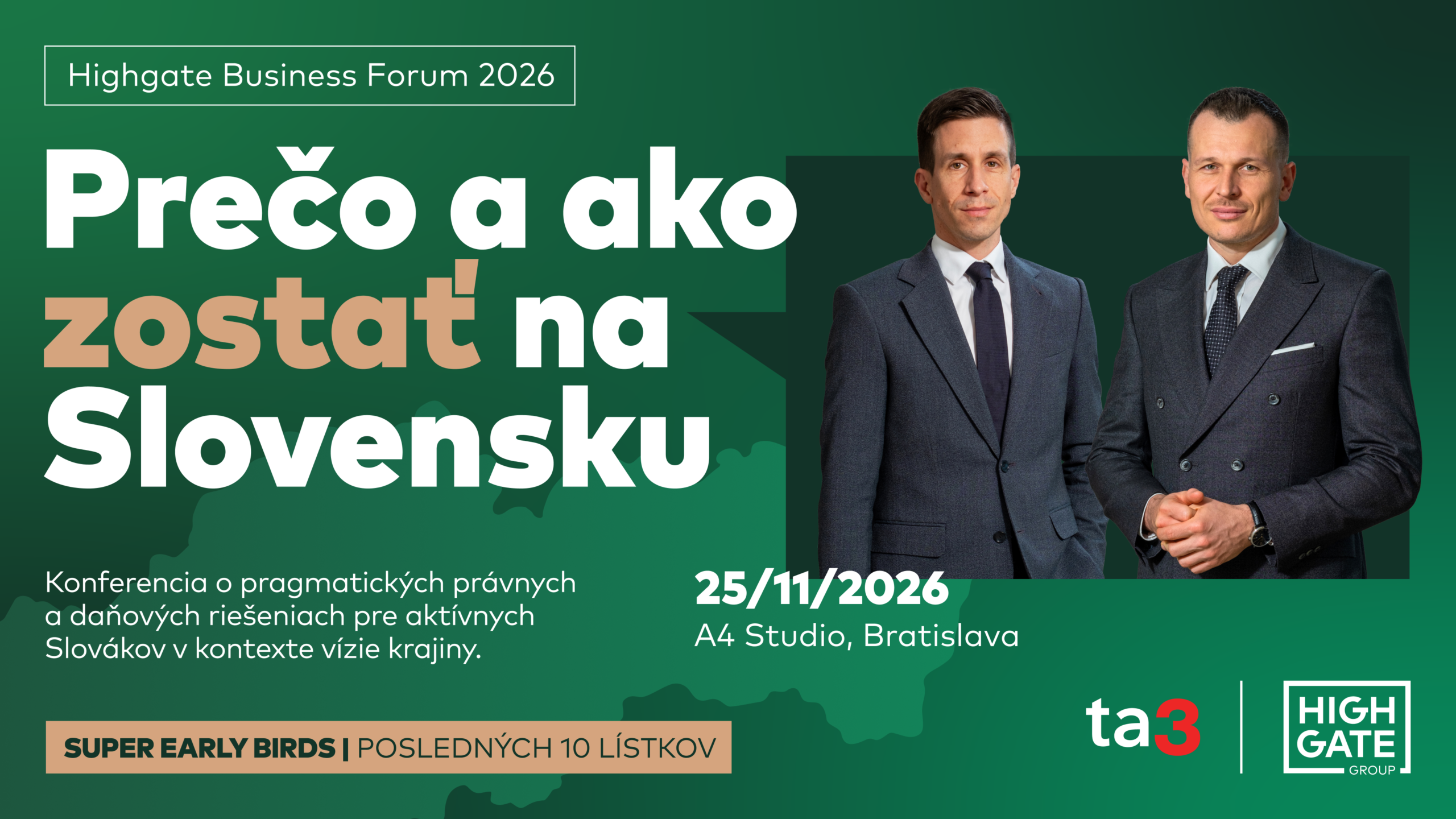

Ondřej Trubač je spoluzakladateľom a partnerom advokátskej kancelárie Bříza & Trubač, kde sa špecializuje predovšetkým na komplexnú problematiku daňového práva, najmä na zastupovanie klientov v sporoch so správcom dane v daňovom konaní aj v rámci správneho a ústavného súdnictva. Venuje sa tiež trestnému právu daňovému, súvisiacej problematike účinnej ľútosti a trestnej zodpovednosti právnických osôb. Vyštudoval Právnickú fakultu Univerzity Karlovej (Mgr., JUDr., Ph.D.) a získal titul LL.M. na Christian-Albrechts-Universität zu Kiel. Pôsobí ako podpredseda Českej advokátskej komory a predseda Sekcie pre advokátske právo. Je spoluautorom komentárov k zákonu o finančnej správe, k zákonu o preukazovaní pôvodu majetku a k občianskemu zákonníku, ako aj úspešnej publikácie Obrana před daňovou kontrolou. Pravidelne prednáša na univerzitách aj pre prax, publikuje v odborných periodikách a spoluorganizuje konferencie (napr. Trestné právo daňové, Tax Compliance). Opakovane sa umiestňuje v prestížnych rebríčkoch The Legal 500 (Leading Partner) a Chambers Europe.

inMiesto: Bratislava

Speaker: Peter Varga

Speaker: Peter Varga

Speaker: Ondřej Trubač